Aanleiding: positief alternatief gezocht

Om te bevorderen dat mensen tijdig en correct belasting betalen wordt in de praktijk soms benadrukt dat er een kans is op controles en boetes. Een nadeel van deze afschrikking is dat dit het vertrouwen van burgers en bedrijven in de overheid kan schaden. Daarom is het belangrijk om te zoeken naar vriendelijkere methodes om zogeheten compliance te verhogen. Uit de gedragspsychologie is bekend dat een bedankje als beloning kan worden ervaren en daardoor kan aanzetten tot het gewenste gedrag. De Belastingdienst heeft daarom onderzoek laten doen naar de effectiviteit van bedankjes.

Interventie: bedankje vooraf of achteraf

Om dit te onderzoeken is een experiment opgezet onder burgers in Engeland. De 198 deelnemers aan dit experiment verdienden inkomsten en kregen de vraag (een fictieve) belastingaangifte te doen. Bij deze aangifte werden de deelnemers vooraf bedankt, achteraf bedankt of niet bedankt voor het betalen van de belasting. Dat gebeurde met de boodschappen ‘Thank you in advance for paying your tax’ en ‘Thank you for paying your tax’, of zonder boodschap. Door het principe van wederkerigheid zouden mensen meer bereid kunnen zijn om het gevraagde te doen.

Methode: RCT

Om het effect van een bedankje te meten op een volgende aangifte, doorliepen deelnemers meerdere rondes. Ze kregen 4 keer een taak en inkomsten daarvoor en na afloop deden ze 4 keer belastingaangifte voor de verschillende inkomsten. Na het experiment werd bovendien aan de deelnemers gevraagd hoe hoog zij de kans inschatten om gecontroleerd te worden.

Er waren 3 condities waaraan deelnemers willekeurig werden toegewezen:

- niet bedanken (controleconditie): aangifte 1 → aangifte 2 → aangifte 3 → aangifte 4

- achteraf bedanken: aangifte 1 → bedankje voor aangifte 1 → aangifte 2 → bedankje voor aangifte 2 → aangifte 3 → bedankje voor aangifte 3 → aangifte 4 → bedankje voor aangifte 4

- vooraf bedanken: bedankje voor aangifte 1 → aangifte 1 → bedankje voor aangifte 2 → aangifte 2 → bedankje voor aangifte 3 → aangifte 3 → bedankje voor aangifte 4 → aangifte 4

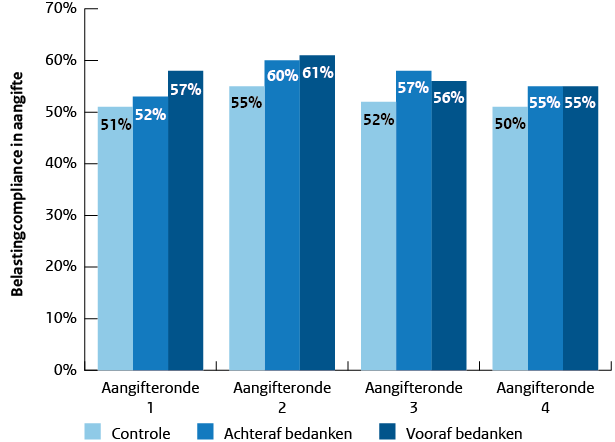

Resultaat: geen toe- of afname van de compliance

Analyses wezen uit dat de compliance niet significant toe- of afnam gedurende de 4 rondes. Zie de figuur hieronder. Deelnemers waren consistent in hun gedrag: wie in de eerste ronde correct belastingaangifte deed, hield dit vast in de volgende rondes. De conditie waarin deelnemers zaten, maakte geen verschil. Dit betekent dat deelnemers die vooraf of achteraf bedankt werden, gemiddeld even compliant waren als de deelnemers die niet bedankt werden.

Figuur: Compliance in de verschillende aangifterondes per groep

Figuur: Compliance in de verschillende aangifterondes per groep

Verder komt naar voren dat de ingeschatte kans om gecontroleerd te worden wel effect heeft. Hoe groter mensen die kans achtten, hoe hoger hun compliance.

Impact: inzicht in wat kan werken

Dit onderzoek laat zien wat wel en niet kan bijdragen aan compliance. Vooraf of achteraf bedanken heeft dus geen effect. Een mogelijke verklaring daarvoor is dat bedankjes het effectiefst zijn in interpersoonlijke settings, terwijl het in dit geval gaat om een interactie tussen persoon en organisatie. Waardevol is het resultaat dat de ingeschatte kans op controle wel samenhangt met belastingcompliance. Dit is een bevestiging van de bevindingen uit eerder onderzoek (Asnawi, 2013; Hallsworth, 2014). Toekomstig onderzoek kan zich richten op andere vormen van beloningen