Aanleiding: gelijktijdig roodstaan en sparen kost Nederlanders geld

Eind 2021 rekenden de Nederlandse grootbanken 9,9% rente op rood staan, en vergoedden diezelfde banken 0 of 0,01% rente voor de tegoeden op een vrij opneembare spaarrekening. Toch blijkt uit consumentenonderzoek van de AFM dat 11,4% van de Nederlanders die spaargeld hebben, minstens 1 keer per kwartaal rood staat. Het financiële verlies dat consumenten hierdoor lijden, lijkt primair hun eigen verantwoordelijkheid. Tegelijkertijd is het wel degelijk welvaartsbevorderend als consumenten sparen en lenen beter en makkelijker kunnen afwegen. Hoe is aflossen met spaargeld te stimuleren?

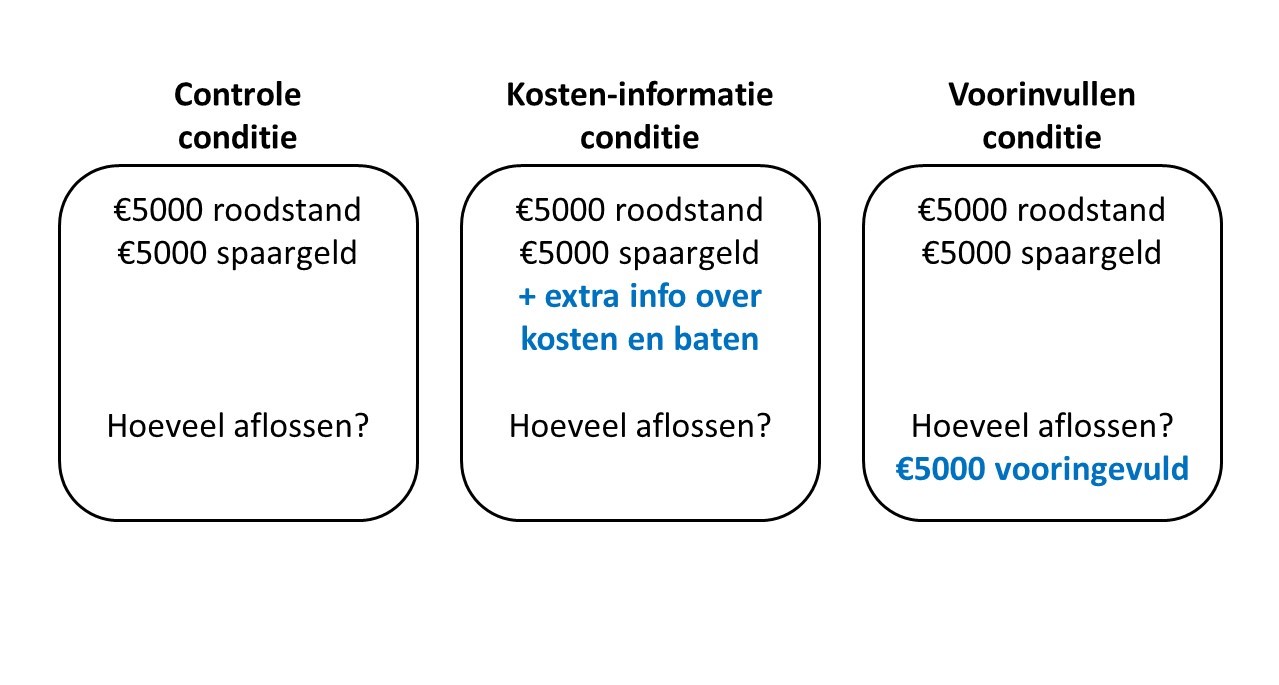

Interventie: voorinvullen van een aflosbedrag en expliciete informatie over kosten

De AFM heeft 2 mogelijke interventies getest, aan de hand van de financiële situatie van een fictief persoon, meneer Grein:

- het ‘voorinvullen’ van een aflosbedrag van in dit geval 5.000 euro, waarmee de hele schuld van meneer Grein zou kunnen worden afgelost

- het expliciet maken van de kosten en baten door een extra zin op te nemen: 'Bij een rente van 10% op roodstand betaalt meneer Grein € 500 per jaar voor zijn roodstand. Bij een spaarrente van 0,1% levert € 5.000 per jaar € 5 op aan rente.'

Methode: online scenario-experiment

In april 2021 is het experiment uitgevoerd onder 1.604 Nederlanders. Deze steekproef is representatief voor de Nederlandse bevolking. Alle respondenten kregen de vraag: 'Meneer Grein staat € 5.000 rood. Hij heeft € X op een spaarrekening. Hij heeft verder geen spaargeld behalve een pensioen, waar hij niet bij kan. Hoeveel zou meneer Grein volgens u moeten afbetalen van zijn € 5.000 schuld met zijn € X spaargeld?'

Afbeelding: drie condities

Afbeelding: drie condities

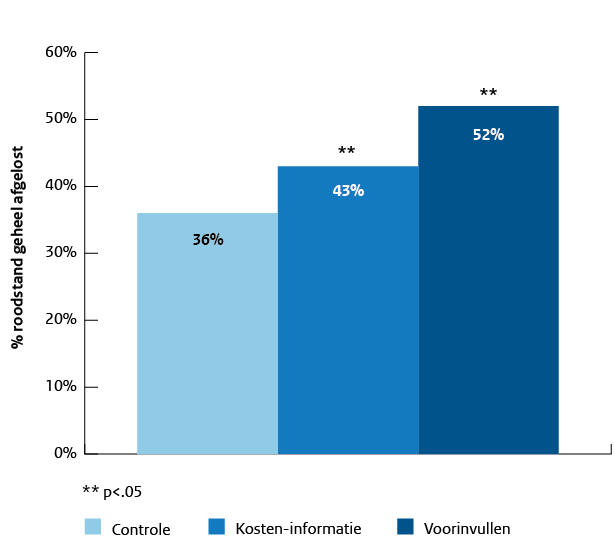

Resultaat: betere keuzes, maar nog steeds niet door iedereen

Voorinvullen van het maximaal mogelijke aflosbedrag (N=321) zorgt ervoor dat meer dan de helft van de respondenten (52%) de totale roodstandschuld van 5.000 euro aflost met de 5.000 euro spaargeld, tegen 36% in de controlegroep (N=319) waar er geen bedrag was ingevuld. Gemiddeld lossen de respondenten 3.479 euro af wanneer het aflosbedrag van 5.000 euro vooraf is ingevuld, tegen 2.917 euro in de controlegroep.

In de groep met de expliciete informatie over de kosten van lenen en de baten van sparen (N=318) kiest 43% van de respondenten ervoor om het totale bedrag af te lossen, tegen 36% in de controlegroep. Met extra informatie lossen respondenten gemiddeld 3.042 euro af, tegen 2.917 euro in de controlegroep. Als extra controle was er een groep (N=236) die een zelf-scenario kreeg: dezelfde situatie als de controlegroep, maar dan met ‘u’ in plaats van met ‘meneer Grein’. Dat maakte geen verschil.

Figuur: Aandeel mensen dat roodstand aflost met spaargeld

Figuur: Aandeel mensen dat roodstand aflost met spaargeld

Impact: mogelijkheden voor banken om consumenten te helpen

Vrijwel alle Nederlandse banken bieden alerts aan – een seintje als de klant rood komt te staan. Hiermee kunnen consumenten mogelijk beter afwegen of ze sparen of lenen. Een bank zou consumenten nog meer kunnen helpen, bijvoorbeeld door de mogelijkheid te bieden om negatief saldo op een betaalrekening automatisch te laten aanvullen vanuit een gekoppelde spaarrekening. Zo wordt gelijktijdig rood staan en sparen voorkomen, zonder dat er actie van de consument nodig is – een manier waarop banken het klantbelang centraal kunnen stellen.

Gepubliceerd als artikel in ESB